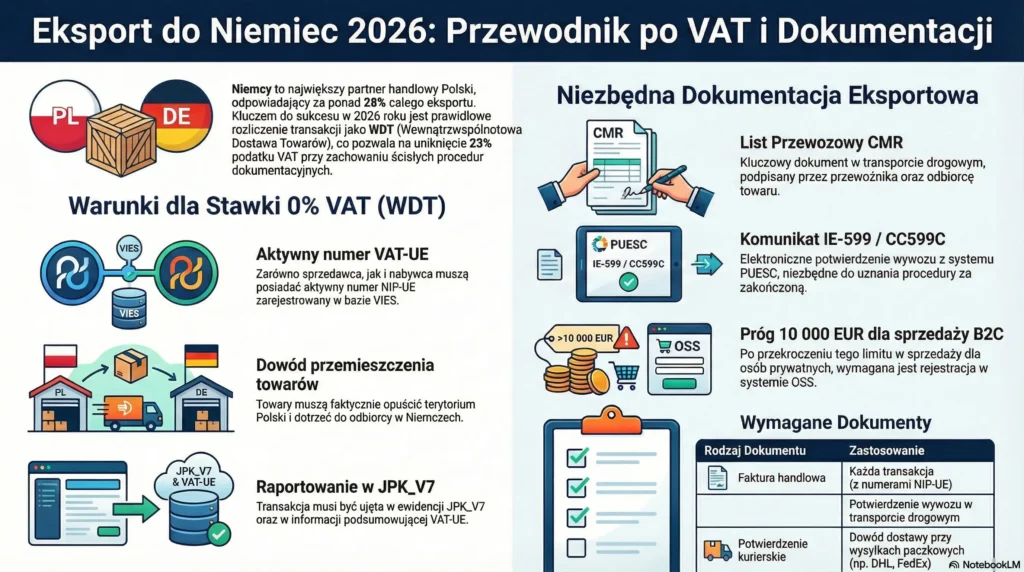

Eksport do Niemiec to jeden z najważniejszych kierunków dla polskich przedsiębiorców. Niemcy od lat są największym partnerem handlowym Polski, a sprzedaż produktów i usług za Odrę stanowi ponad 28% całego polskiego eksportu. W 2026 roku obowiązują zaktualizowane przepisy dotyczące VAT, procedur celnych oraz dokumentacji, dlatego warto poznać pełny proces od A do Z. W tym przewodniku omawiamy zasady, podatki i dokumenty, które musisz znać, aby legalnie i bezpiecznie eksportować towary do Niemiec – zarówno jako firma VAT UE, jak i mikroprzedsiębiorca.

W skrócie: aby skorzystać ze stawki VAT 0% przy eksporcie do Niemiec, musisz spełnić warunki potwierdzenia wywozu, posiadać numer VAT-UE, poprawnie wystawić fakturę i zgłosić transakcję w JPK_V7. Poniżej znajdziesz wszystko, co musisz wiedzieć krok po kroku.

Dlaczego eksport do Niemiec jest kluczowy dla polskich firm

Niemcy są nie tylko geograficznie bliskim, ale i najbardziej stabilnym rynkiem zbytu dla polskich produktów. W 2025 roku wartość eksportu z Polski do Niemiec przekroczyła 370 miliardów złotych, obejmując głównie towary przemysłowe, maszynowe, spożywcze oraz budowlane. Eksport do Niemiec oferuje dostęp do rynku o wysokiej sile nabywczej, przewidywalnych regulacjach i minimalnych barierach celnych w ramach UE. To także okazja do dywersyfikacji odbiorców i zwiększenia prestiżu marki poprzez ekspansję międzynarodową.

Podstawowe zasady eksportu do Niemiec w 2026 roku

Eksport do Niemiec odbywa się w ramach tzw. wewnątrzwspólnotowej dostawy towarów (WDT). Oznacza to, że sprzedaż do Niemiec nie jest traktowana jako eksport poza UE, lecz jako dostawa pomiędzy krajami członkowskimi. Aby transakcja była zwolniona z podatku (stawka VAT 0%), należy spełnić kilka warunków formalnych i dokumentacyjnych.

- Sprzedawca i nabywca muszą być zarejestrowani jako podatnicy VAT-UE (posiadać aktywny numer NIP-UE).

- Towary muszą faktycznie opuścić terytorium Polski i zostać dostarczone do odbiorcy w Niemczech.

- Eksporter powinien posiadać dokumenty potwierdzające wywóz (np. CMR, IE-599, potwierdzenie odbioru).

- Transakcja musi być ujęta w ewidencji JPK_V7 oraz informacji podsumowującej VAT-UE.

Eksport a WDT – kluczowa różnica

Eksport w klasycznym rozumieniu oznacza sprzedaż towarów poza Unię Europejską, natomiast eksport do Niemiec to WDT – wewnątrzwspólnotowa dostawa. W przypadku WDT stosuje się uproszczone procedury celne, brak obowiązku zgłoszenia celnego i możliwość rozliczenia VAT w kraju przeznaczenia. Dla przedsiębiorcy oznacza to mniej biurokracji, ale nadal wymaga spełnienia określonych wymogów dokumentacyjnych.

Stawka VAT 0% – kiedy możesz ją zastosować?

Największą korzyścią dla eksporterów jest możliwość zastosowania stawki VAT 0% przy spełnieniu określonych warunków. Przepisy wynikają z art. 42 ustawy o VAT i są zgodne z dyrektywą UE 2006/112/WE. Aby skorzystać z 0% VAT, należy:

- posiadać numer VAT UE zarówno sprzedawcy, jak i nabywcy,

- mieć dowody potwierdzające dostarczenie towarów do innego państwa członkowskiego UE,

- wykazać transakcję w deklaracji VAT i w informacji podsumowującej VAT-UE,

- prowadzić ewidencję sprzedaży i przechowywać dokumenty potwierdzające dostawę przez co najmniej 5 lat.

Dowodami potwierdzającymi wywóz mogą być: list przewozowy CMR podpisany przez odbiorcę, komunikat IE-599, potwierdzenie odbioru przez firmę kurierską (np. DHL, FedEx) lub faktura od przewoźnika.

Instrukcja Operacyjna: Zarządzanie Dokumentacją Wywozową i Zabezpieczenie Stawki 0% VAT

Warunki uzyskania stawki 0% VAT

Eksporter musi wykazać, że towary rzeczywiście opuściły terytorium kraju. Brak dokumentów w ustawowym terminie powoduje konieczność opodatkowania transakcji stawką krajową (23%) do czasu ich uzyskania. Po ich dostarczeniu możliwa jest korekta deklaracji i zwrot VAT.

Jakie dokumenty są potrzebne do eksportu?

Dokumentacja eksportowa jest kluczowa nie tylko dla potwierdzenia wywozu, ale też dla rozliczenia podatkowego. Lista dokumentów różni się w zależności od tego, czy towar wysyłany jest kurierem, transportem drogowym, lotniczym czy morskim.

| Rodzaj dokumentu | Opis | Wymagany dla |

|---|---|---|

| Faktura handlowa | Podstawowy dokument sprzedaży w języku polskim lub angielskim. | Wszystkie transakcje |

| List przewozowy CMR | Dowód przewozu towaru podpisany przez przewoźnika i odbiorcę. | Transport drogowy |

| Lista pakunkowa (Packing List) | Szczegółowy wykaz towarów, ilości, wag i wymiarów. | Transport międzynarodowy |

| Komunikat IE-599 | Elektroniczne potwierdzenie wywozu w systemie ECS. | Eksport poza UE |

| Świadectwo pochodzenia | Wymagane przy niektórych towarach przemysłowych lub rolnych. | Wybrane przypadki |

Jak uzyskać komunikat CC599C?

Komunikat CC599C to potwierdzenie zamknięcia procedury celnej eksportu w systemie PUESC. Jeśli zgłoszenia dokonuje agencja celna, dokument można pobrać bezpośrednio z portalu klienta agencji lub z platformy PUESC po zalogowaniu. Jest to jeden z kluczowych dowodów dla zastosowania stawki 0% VAT.

Eksport, gdy wywóz realizuje nabywca

Jeśli to nabywca z Niemiec sam odbiera towar z Polski, eksporter wciąż może zastosować stawkę 0%, o ile uzyska odpowiednie potwierdzenie odbioru i transportu – np. oświadczenie nabywcy, kopię CMR lub fakturę od niemieckiego przewoźnika. Brak takich dowodów może skutkować zakwestionowaniem zwolnienia przez urząd skarbowy.

Procedura celna eksportu do Niemiec krok po kroku

- Rejestracja w systemie PUESC (Platforma Usług Elektronicznych Skarbowo-Celnych).

- Sprawdzenie numeru VAT UE kontrahenta w bazie VIES.

- Przygotowanie faktury eksportowej i listu przewozowego CMR.

- Załadunek i transport towarów z Polski do Niemiec.

- Uzyskanie potwierdzenia odbioru (CMR, potwierdzenie kuriera, IE-599).

- Ujęcie transakcji w JPK_V7 i informacji VAT-UE.

Rejestracja VAT UE i numer NIP-UE

Aby eksportować towary do Niemiec, konieczne jest posiadanie numeru VAT-UE. Rejestracji dokonuje się w urzędzie skarbowym poprzez złożenie formularza VAT-R z zaznaczeniem rejestracji dla transakcji wewnątrzwspólnotowych. Numer nadawany jest w formacie: PL + NIP. Nabywca z Niemiec powinien mieć numer DE + NIP. Oba numery należy umieścić na fakturze.

Rozliczenie eksportu w JPK_V7 i deklaracji VAT

Wszystkie transakcje eksportowe do Niemiec należy ujmować w pliku JPK_V7 z oznaczeniem WDT. Dodatkowo, eksport wykazuje się w informacji podsumowującej VAT-UE, którą należy złożyć do 25. dnia miesiąca po miesiącu transakcji. Brak terminowego złożenia może skutkować sankcjami. Warto także pamiętać o ujęciu transakcji w ewidencji sprzedaży, aby zachować spójność danych z JPK.

Eksport usług do Niemiec – zasady podatkowe

Eksport usług rządzi się innymi zasadami niż eksport towarów. W większości przypadków miejscem opodatkowania jest kraj nabywcy, czyli Niemcy. Oznacza to, że polski przedsiębiorca wystawia fakturę bez VAT z adnotacją „odwrotne obciążenie” (Reverse Charge). Klient w Niemczech rozlicza podatek w swoim kraju. Przykład: polska firma IT świadczy usługi programistyczne dla klienta w Berlinie – na fakturze nie wykazuje VAT.

Eksport towarów dla osób prywatnych

Jeśli sprzedaż do Niemiec odbywa się na rzecz osób prywatnych (B2C), nie można zastosować stawki 0%. Obowiązują przepisy dotyczące sprzedaży wysyłkowej i limitów OSS (One Stop Shop). Po przekroczeniu 10 000 EUR rocznej sprzedaży do krajów UE, przedsiębiorca musi zarejestrować się w systemie OSS i rozliczać VAT w kraju konsumenta (tu: Niemcy).

Najczęstsze błędy w eksporcie do Niemiec i jak ich uniknąć

- Brak weryfikacji numeru VAT-UE kontrahenta w systemie VIES.

- Niewystarczające dokumenty potwierdzające wywóz (brak CMR lub potwierdzenia odbioru).

- Błędy w danych faktury eksportowej (np. brak NIP-UE nabywcy).

- Nieterminowe złożenie JPK_V7 lub informacji VAT-UE.

- Niedostosowanie procedur OSS przy sprzedaży B2C.

Case study: eksport maszyn z Polski do Niemiec

Firma produkcyjna z Poznania sprzedała w 2025 roku linię montażową niemieckiemu kontrahentowi. Wartość transakcji wyniosła 850 000 zł. Przedsiębiorca:

- posiadał aktywny numer VAT-UE,

- uzyskał potwierdzenie wywozu (CMR + oświadczenie odbioru),

- wykazał transakcję w JPK_V7 z oznaczeniem WDT,

- zastosował stawkę VAT 0%,

- złożył deklarację VAT-UE w terminie.

Dzięki temu transakcja została rozliczona prawidłowo, bez konieczności korekt, a przedsiębiorca uniknął ryzyka kontroli podatkowej.

Jak skutecznie zweryfikować wiarygodność niemieckiego kontrahenta w rejestrze Handelsregister?

Skuteczna weryfikacja niemieckiego kontrahenta w rejestrze Handelsregister (niemieckim odpowiedniku KRS) jest kluczowym krokiem pozwalającym uniknąć ryzyka współpracy z nierzetelnym partnerem. Proces ten można przeprowadzić w kilku krokach, korzystając z oficjalnych narzędzi online:

1. Dostęp do rejestru Handelsregister

Podstawowym źródłem danych jest portal www.handelsregister.de, prowadzony przez Ministerstwo Sprawiedliwości Nadrenii Północnej-Westfalii, który gromadzi dane ze wszystkich krajów związkowych. Wyszukiwanie konkretnej firmy jest możliwe po jej nazwie, nawet bez znajomości numeru rejestru. Portal oferuje dostęp w kilku językach, w tym angielskim, choć same dokumenty są zazwyczaj po niemiecku.

2. Analiza formy prawnej (Dział A vs. Dział B)

Niemiecki rejestr handlowy dzieli się na dwie sekcje, co pozwala szybko zidentyfikować strukturę firmy:

- Dział A (HRA): obejmuje spółki osobowe (np. KG, oHG) oraz jednoosobowe działalności gospodarcze (e.K.).

- Dział B (HRB): jest przeznaczony dla spółek kapitałowych, takich jak najpopularniejsza forma GmbH (odpowiednik polskiej sp. z o.o.) czy AG (spółka akcyjna).

3. Sprawdzenie kluczowych danych w wyciągach (Abdruck)

Wgląd do opublikowanych ogłoszeń jest bezpłatny, natomiast pobranie oficjalnych odpisów opatrzonych numerem rejestracyjnym wymaga wniesienia opłaty. Wyróżnia się trzy główne rodzaje wydruków:

- AD (Aktueller Druck): zawiera aktualnie obowiązujące wpisy.

- CD (Chronologischer Druck): prezentuje wszystkie dane od momentu przejścia na rejestr elektroniczny.

- HD (Historischer Druck): zawiera dane archiwalne sprzed digitalizacji rejestru.

Z dokumentów tych dowiesz się o nazwie firmy, siedzibie, przedmiocie działalności, wysokości kapitału zakładowego oraz o osobach uprawnionych do reprezentacji (zarządzie).

4. Uzupełniająca weryfikacja wiarygodności

Aby uzyskać pełen obraz kontrahenta, warto wyjść poza sam Handelsregister:

- Sprawozdania finansowe: znajdziesz je w Unternehmensregister lub w Bundesanzeiger.

- Aktywność podatnika VAT: rzetelność numeru NIP (USt-IdNr.) zweryfikujesz w systemie VIES.

- Brak upadłości: oficjalne ogłoszenia o procesach upadłościowych publikowane są na portalu Insolvenzbekanntmachungen.de.

- Biały wywiad (OSINT): narzędzia takie jak North Data pozwalają sprawdzić powiązania kapitałowe i personalne zarządu w innych podmiotach.

FAQ – najczęstsze pytania o eksport do Niemiec

Do eksportu do Niemiec wymagane są: faktura handlowa, list przewozowy CMR, lista pakunkowa, potwierdzenie odbioru (CMR/kurier), a w przypadku eksportu poza UE – komunikat IE-599 lub CC599C.

Dowodem może być podpisany CMR, konosament, faktura od przewoźnika lub elektroniczny komunikat IE-599. Każdy z tych dokumentów potwierdza fizyczne przemieszczenie towaru do Niemiec.

Należy uzyskać oświadczenie nabywcy o odebraniu towaru w Niemczech oraz kopię dokumentu transportowego (np. CMR lub faktury przewoźnika).

Komunikat CC599C uzyskasz poprzez system PUESC lub agencję celną. Dokument potwierdza zakończenie procedury eksportowej.

W miesiącu, w którym nastąpiła dostawa lub w którym uzyskano dokumenty potwierdzające wywóz. Brak dowodów w terminie skutkuje czasowym opodatkowaniem stawką 23%.

Nie, sprzedaż B2C do Niemiec podlega zasadom OSS. VAT należy rozliczyć w kraju konsumenta po przekroczeniu limitu 10 000 EUR.

Podsumowanie i kluczowe wnioski

Eksport do Niemiec to ogromna szansa dla polskich firm, ale wymaga znajomości przepisów podatkowych, celnych i dokumentacyjnych. Stosowanie stawki VAT 0% możliwe jest tylko wtedy, gdy dysponujesz kompletem dowodów wywozu. Prawidłowa ewidencja, terminowe raportowanie i weryfikacja kontrahenta w VIES to podstawa bezpiecznego eksportu. Warto korzystać z systemu PUESC i rozliczeń elektronicznych, które minimalizują błędy i przyspieszają zwrot podatku.